fiberdays 25: Warum Deutschlands Glasfaserbranche jetzt in die „Execution Era“ wechselt

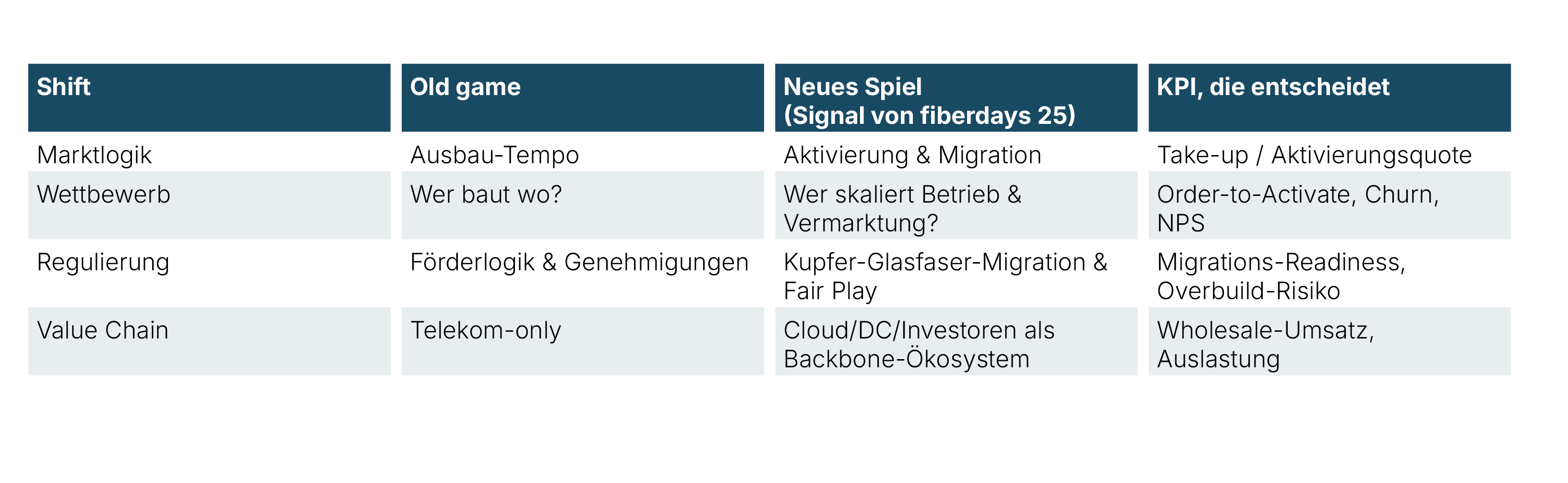

fiberdays 25 macht klar: Die Branche verlässt das Build Race und geht in die Execution Era, Aktivierung, Migration, Monetarisierung. Entscheidend sind Take-up rates, NE4 Inhouse Readiness und ein friktionsarmes Order-to-Activate Operating Model statt Homes Passed. Kupfer zu Glas und echtes Open Access als Betriebsmodell werden zu den Value Levern, flankiert von digitaler Genehmigung, ESG und Resilienz.

Scroll down

Abstract

fiberdays 25 macht klar: Die Branche verlässt das Build Race und geht in die Execution Era, Aktivierung, Migration, Monetarisierung. Entscheidend sind Take-up rates, NE4 Inhouse Readiness und ein friktionsarmes Order-to-Activate Operating Model statt Homes Passed. Kupfer zu Glas und echtes Open Access als Betriebsmodell werden zu den Value Levern, flankiert von digitaler Genehmigung, ESG und Resilienz.

Exec Summary

Die fiberdays 25 in Frankfurt fühlten sich weniger an wie eine klassische Messe für neue Komponenten und mehr wie ein Branchen-Checkpoint: Deutschland hat beim Glasfaserausbau sichtbar Momentum, aber die zentrale Frage lautet nicht mehr „Wie schnell können wir bauen?“, sondern: Wie schnell können wir aktivieren, migrieren und monetarisieren ohne den Wettbewerb kaputt zu regulieren?

Das neue Leitmotiv war überall spürbar: Vom Tiefbau zur Transformation. Von Homes Passed- zur Homes Activated-Economy. Von Open Access als Vision zu Open Access als Betriebssystem. Und von Digitalisierung als Versprechen zu Digitalisierung als Verwaltungsprozess (Genehmigungen, Portale, Standards).

Stating the obvious

Das größte Thema war (wieder) Glasfaser – aber diesmal mit einer anderen Tonalität: Die Branche diskutiert ihren eigenen Reifegrad.

Wenn nahezu die Hälfte der Haushalte theoretisch erreichbar ist, aber deutlich weniger tatsächlich angeschlossen/aktiviert sind, wird klar: Die Engpässe verlagern sich.

Hier ist die strategische Verschiebung, die viele Unternehmen unterschätzen:

Der Punkt ist unbequem: Ein gebautes Netz ist kein fertiges Produkt.

Es ist ein „Produktionsmittel“, das nur dann Rendite bringt, wenn (a) Haushalte wirklich wechseln, (b) NE4/Inhouse sauber gelöst ist, (c) Buchungs- und Aktivierungsprozesse friktionsarm laufen und (d) Vermarktung nicht nach „one shot Vorvermarktung“ endet.

Deshalb wird die Kupfer zu Glasfaser-Migration zur Schlüsselfrage: Ohne planbaren, verbraucherfreundlichen und wettbewerbsneutralen Rahmen bleibt Kupfer das „Default“-Netz – und Glasfaser kämpft dauerhaft gegen Trägheit, Gewohnheit und Preisanker. Das erklärt auch, warum Open Access so präsent war: Mehr Anbieter auf einer Infrastruktur können die Aktivierungswahrscheinlichkeit erhöhen – aber nur, wenn das Operating Model stimmt.

Winners & Losers

Strategisch interessant ist weniger „wer den größten Stand hatte“, sondern wer die richtigen Probleme adressiert.

Winners (strategisch):

- Execution-Player: Unternehmen, die Glasfaser als End-to-End-System denken (Planung → Bau → Aktivierung → Betrieb → CX). Sie investieren in Prozessautomation, Self-Service und Standardisierung – weil genau dort künftig Marge entsteht.

- Open-Access-Realisten: Nicht die, die Open Access rufen – sondern die, die ihn betreibbar machen: Produktkataloge, Schnittstellen, SLA-Logik, klare Trennung von Netz- und Diensteebene.

- Kommunale Ökosysteme: Der Fokus auf Kommunen (Marktplatz, Campus, Best Practices) ist nicht „nice to have“, sondern eine Antwort auf Deutschlands größten Engpass: Genehmigungs- und Koordinationskomplexität.

Losers (strategisch):

- Build-only-Strategien ohne Aktivierungsplan: Wer Ausbau als Selbstzweck betreibt, wird im Kapitalmarkt- und Wettbewerbsdruck der nächsten Jahre leiden.

- „One-size-fits-all“-Vermarktung: Vorvermarktung allein reicht nicht mehr. Ohne kontinuierliche, datengetriebene Aktivierungsprogramme bleibt die Netzauslastung zu niedrig.

- Security/ESG-„Later“-Denke: Nachhaltigkeit und Resilienz wandern von PowerPoint in Verträge. Wer Reporting, Energieeffizienz und Compliance nicht liefert, verliert Ausschreibungen – egal wie gut die Technik ist.

Hidden Gems

Abseits der großen Panels gab es drei Details, die strategisch mehr bedeuten als sie wirken:

- International Carrier Exchange & Investors View

Dass Cloud-, Carrier- und Investment-Perspektiven so stark integriert sind, ist ein Zeichen: Glasfaser wird als kritische Infrastruktur für Cloud, Data Center und KI verstanden, nicht nur als Consumer-Access-Thema. Wer Wholesale, Backhaul, Dark Fiber und DC-Anbindungen kann, spielt künftig in einer größeren Liga. - Green Plaza: Nachhaltigkeit wird „operational“

Themen wie Nachhaltigkeitsbericht, Energie- und Effizienzstrategien für Rechenzentren oder Refurbishment von Routern zeigen: ESG wird zum Kosten-, Risiko- und Finanzierungsfaktor. Das ist kein Imageprojekt mehr, sondern Teil des Betriebsmodells. - fibercup & nextgen

Der Hype um Spleißen ist mehr als Show: Es ist ein Workforce-Signal. Ausbauprogramme scheitern nicht nur an Genehmigungen, sondern auch an Kapazitäten, Skills, Qualitätssicherung. Talent-Pipelines werden zu einem Wettbewerbsfaktor.

Take-away

Die fiberdays 25 markieren eine These, die Unternehmen jetzt in Roadmaps übersetzen sollten:

These 1: Aktivierung schlägt Ausbau.

Baut „Activation Engines“: Inhouse-Partnerschaften, saubere Prozesse, klare Produktlogik, kontinuierliche Kampagnen.

These 2: Open Access braucht ein Operating Model.

Definiert Rollen, SLAs, Schnittstellen, Produktkataloge – und macht Self-Service zum Standard, nicht zum Projekt.

These 3: Kupfer→Glas ist die entscheidende Systemwette.

Wer Migration nicht vorbereitet (Kommunikation, Preisstrategie, Umstellungsprozesse, regulatorische Szenarien), wird in Parallelstrukturen stecken bleiben.

These 4: Digitalisierte Genehmigung ist ein Wettbewerbsvorteil.

Investiert in digitale Planungs-/Genehmigungsprozesse, GIS-Integration, standardisierte Planauskünfte und „Construction Ops“ – das skaliert schneller als neue Bautrupps.

These 5: ESG & Resilience werden Dealbreaker.

Verankert Nachhaltigkeit, Energie und Security/Resilience in eurer Architektur und im Reporting, bevor es Kund:innen oder Banken verlangen.

Wenn man die fiberdays 25 in einem Satz zusammenfassen will: Deutschlands Glasfaserbranche ist groß geworden – jetzt muss sie erwachsen handeln.

KontaktSprechen Sie uns an

Was gibt es Neues?Das könnte Sie auch interessieren...